一边是销售额稳步攀升4%,一边是店铺数量精简9%——这个4.8亿的牙线市场,正在悄然上演一场品质革命。

本篇数据来源魔镜CMI产品,解读及分析由AI生成,仅供参考,请自行甄别。希望能给您带来启发。

1.销售额增长但销量下滑: 2024年9月至2025年2月,牙线市场销售额同比增长4.03%至4.8亿元,但销量同比下降4.46%至3532万件。这一矛盾表明市场可能向高价产品倾斜或存在消费升级趋势。

2.市场波动显著: 销售额和销量月度环比波动剧烈,例如2024年12月销售额环比下降30.03%,而2025年2月回升4.59%,可能与促销周期(如双11后需求回落)和季节性因素相关。

3.商品与店铺数量减少: 商品数从17678件降至15684件,店铺数从6453家降至5814家,反映市场竞争收缩,部分中小品牌退出市场,头部品牌集中度提升。

1.中低价位主导市场,高端产品接受度低: 0-15元价位段销量占比69.18%,15-30元占比22.93%,两者合计覆盖92.11%的销量,显示消费者对价格高度敏感。

2.中高价段(≥30元)市场份额有限: 30元以上价格段销量占比均低于5%,但部分品牌如3M在≥80元价格段销售额占比61.62%,显示高端市场虽小众但利润空间较大。

3.品牌差异化定位: 小竹在0-16元价格段占据82.82%销售额,凸显低价市场统治力;usmile在16-32元价格段销售额占比30.59%,定位中端市场;宝洁京东自营旗舰店均价达49.60元,验证高价策略在特定渠道的可行性。

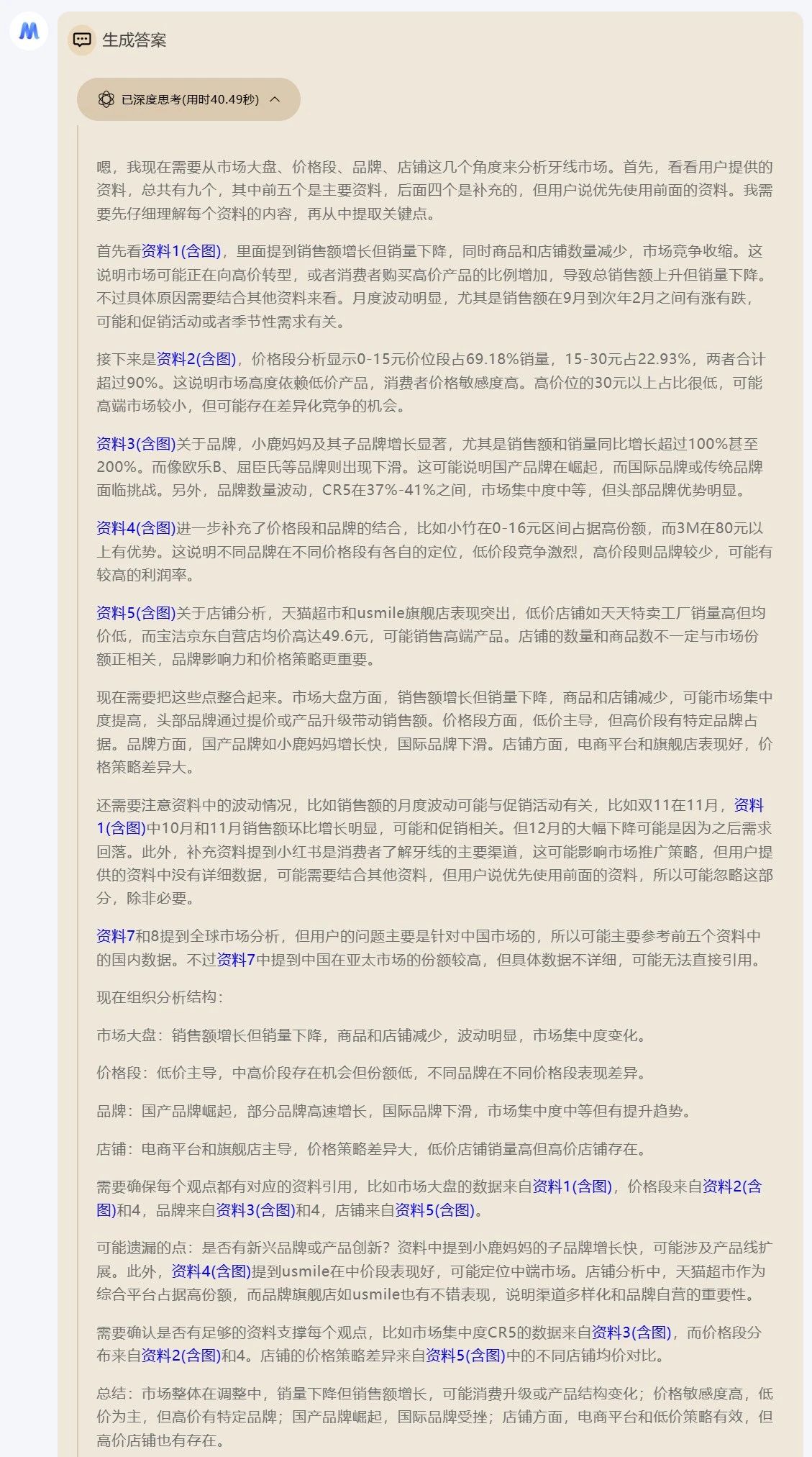

1.增长型品牌表现亮眼: 小鹿妈妈系列品牌(如小鹿妈妈口腔、日用)销售额同比增长超100%,销量增长超100%,显示其通过子品牌矩阵快速扩张。usmile销售额同比增74.63%,销量翻倍,表明其在中端市场的品牌力与营销策略成功。

2.传统品牌面临压力: 部分传统品牌销售额同比下降,或需调整价格策略或产品创新以应对竞争。

3.市场集中度波动上升: 品牌CR5从37.02%升至38.26%,头部品牌优势逐步巩固,但尚未形成垄断格局。

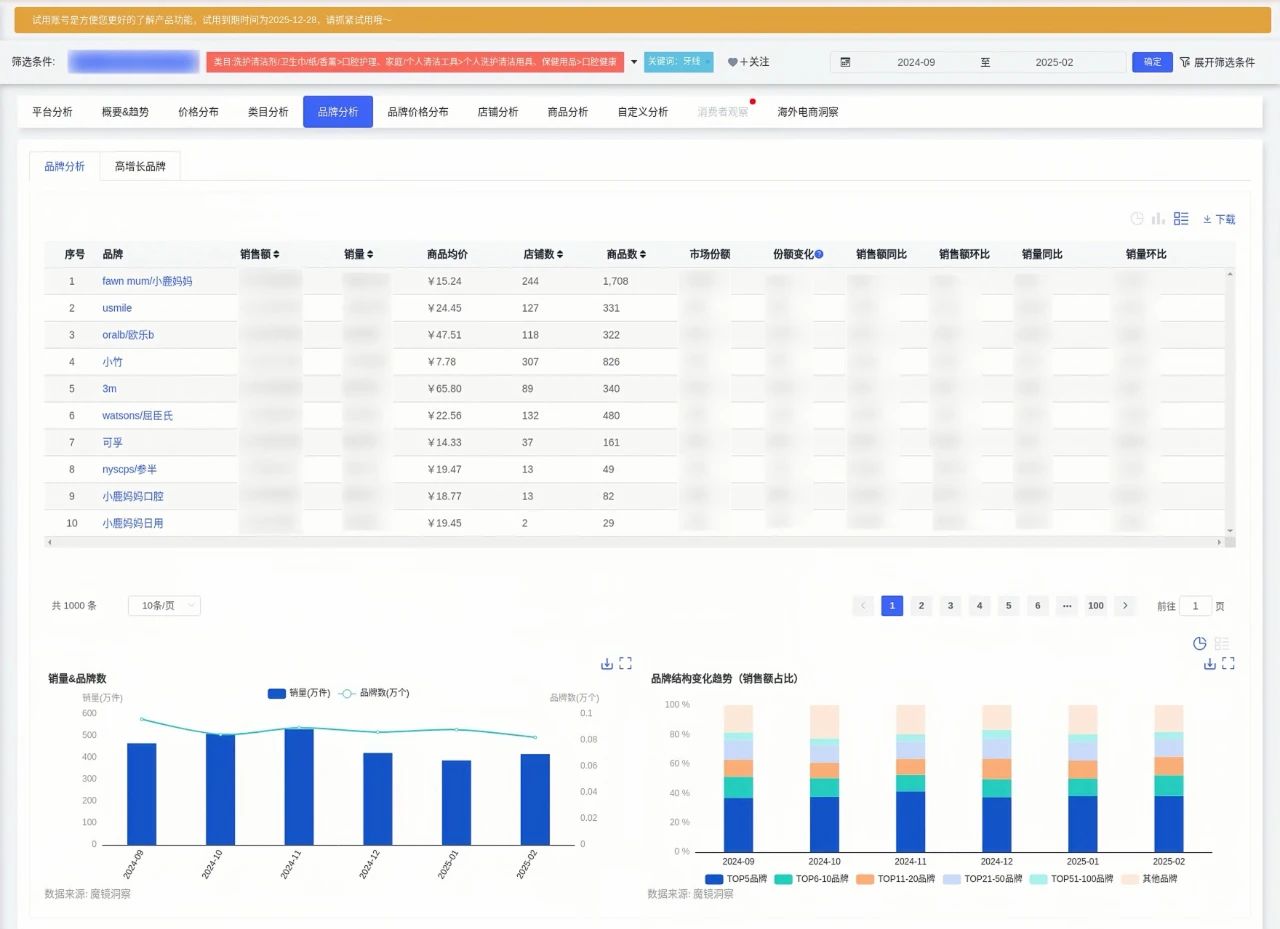

1.综合电商平台强势: 天猫超市以8.3%市场份额居首,依托流量优势与全品类覆盖吸引消费者;京东自营旗舰店(如小鹿妈妈、宝洁)通过物流与信任背书占据中高端市场。

2. 低价策略驱动销量: 天天特卖工厂以8.45元均价实现3.67%市场份额,验证低价产品在价格敏感人群中的吸引力。

3. 品牌自营店表现分化: usmile笑容加官方旗舰店以22个商品数贡献4.28%市场份额,显示品牌自营渠道在精细化运营下的高效转化。

市场机会: 低价段仍为核心战场,但中高端差异化产品(如便携式牙线棒、儿童专用款)可挖掘细分需求。

品牌策略: 国产品牌可强化子品牌矩阵(如小鹿妈妈),国际品牌需加速本土化创新。

渠道优化: 电商平台需结合促销节点平滑销量波动,自营店铺可提升用户体验以增强复购。

有了“镜界AI”的初步分析,您还可以进入魔镜CMI平台,使用您的账号在“分析+”、“电商聆听”和“社交聆听” 系统中进行深度分析探索,研究各价格带下Top商品的表现,看看那些增长趋势非常好,但同时对消费者痛点又解决得不太好的商品,再结合自己品牌的竞争优势,找到产品创新的新思路。

才思泉涌的 “镜界AI” 欢迎您来体验,问答式交互,0秒上手!

PC电脑端免费试用!戳 ai2.mktindex.com 或点击“阅读原文”。

更多研究报告、大促数据、消费趋势研究、高增长品牌拆解、机会点挖掘、高增长细分赛道研究,请持续关注魔镜洞察。

[以上内容由分析师通过魔镜数据库+产品创新解决方案(增长雷达、电商聆听、分析+)完成]

END

我们的研究覆盖了整个线上零售市场的数万个细分行业和数十万个品牌。 通过SaaS系统和洞察报告,我们服务于数百个品牌主、零售商、咨询公司、投资机构和政府部门。