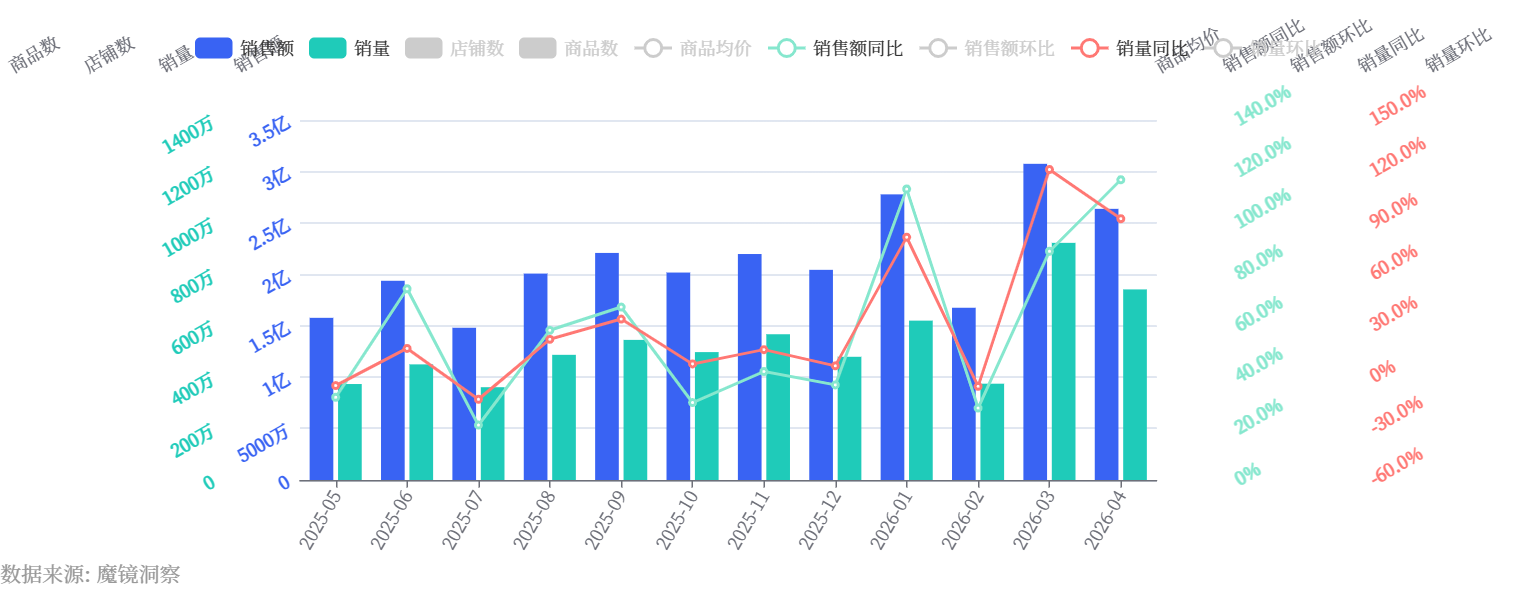

清晨,热水冲开一袋豆浆粉,是无数中国家庭再熟悉不过的早餐开场。但最近两年,这杯豆浆粉正在线上市场跑出一条截然不同的增长曲线——有人在直播间一次囤五盒组合装,有人专挑添加胶原蛋白的美颜款当下午茶,还有人在运动后冲一杯高蛋白豆浆粉替代蛋白粉。一杯豆浆粉的消费方式正在分化,而线上市场也在这种分化中完成了结构性的跃迁。MAT2026统计周期内,线上豆浆粉市场整体销售额达25.63亿元,同比大幅增长58.7%,累计销量6416.5万件,同比增长30%。销售额增速近乎销量的两倍,这一量价背离的信号指向一个明确判断:均价上行正在成为拉动大盘营收增长的核心动力。

从消费节奏来看,2026年Q1需求集中爆发,3月以3.07亿元单月销售额登顶统计周期峰值,922.23万件的单月销量同样创下最高值。供给端同步放量,周期内新增在售商品近万款、经营店铺新增两千余家,入局者持续增多,竞争氛围逐步加剧。统计期整体成交均价39.94元,较去年同期32.72元同比上涨22%,品类消费结构升级的趋势已十分清晰。

58.7%的增速背后,是一场从"低价走量"到"价值驱动"的结构性迁移。线上豆浆粉市场已告别单纯依赖低价冲量的增长模式,量价关系正在重新校准——销量增长30%的同时,均价同比上行22%,销售额增速几乎是销量增速的两倍,这意味着每一件商品正在承载更高的消费价值。

从消费节奏看,豆浆粉并非均匀分布的日常消费品,而是带有明显的季节脉冲。2026年一季度消费需求集中爆发,3月以3.07亿元销售额和922.23万件销量双双登顶统计周期峰值,早餐代餐与轻食养生需求的崛起成为这一脉冲的核心推力。

供给端同样在快速响应,周期内新增在售商品近万款,经营店铺新增两千余家,赛道入局主体持续增多,竞争格局正从粗放式增长向精细化运营过渡。

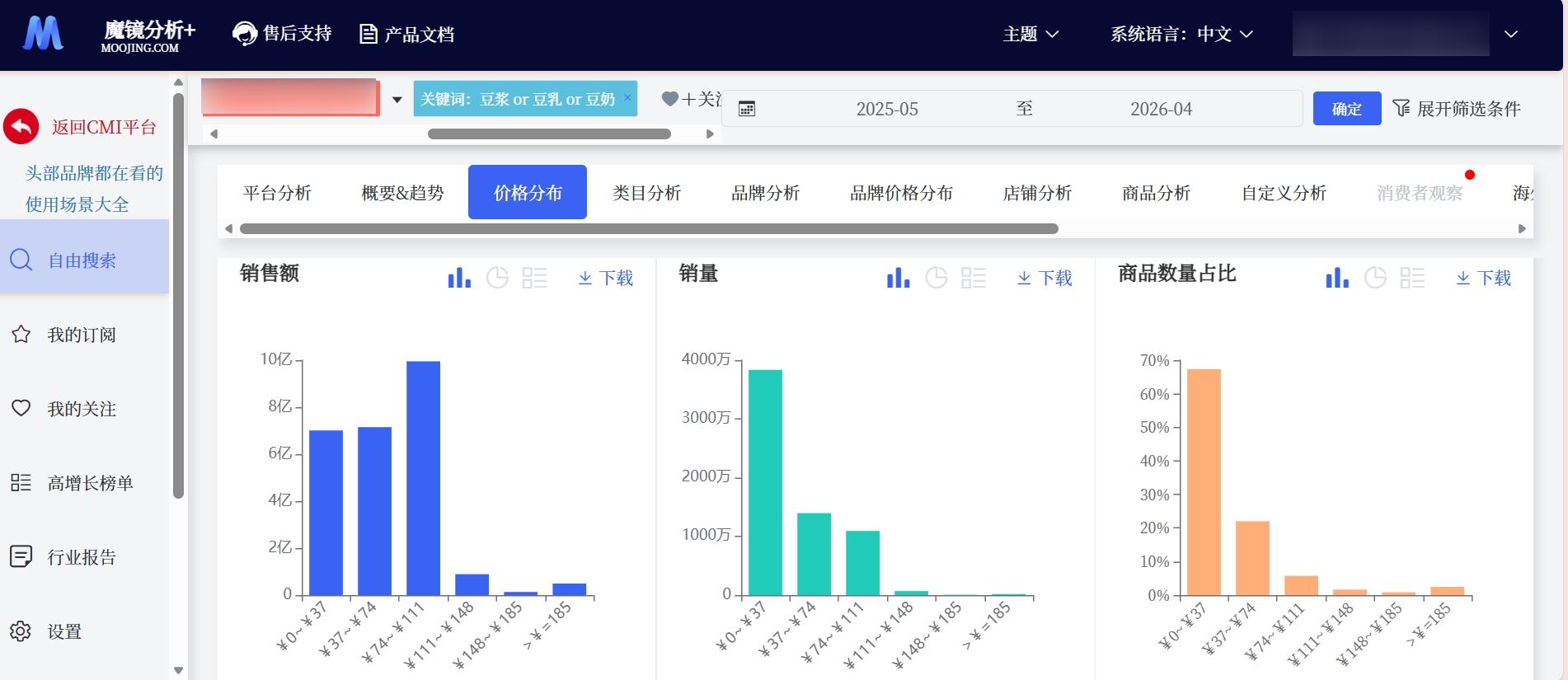

而均价的上行并非简单的通胀抬升,背后是价格带分布的深层重构。线上豆浆粉市场已完成从"低价大众盘"向"中高端价值带"的结构性跃迁,呈现"低价基础盘收缩、中高端全面崛起、超高端仍处蓝海"的新格局。

低价基础盘正在失去爆款孵化能力。0至37元价格带虽仍占据59.77%的销量份额,但销售额占比仅为27.35%,客单价偏低的特征十分突出。更关键的信号是,该价格带商品数高达16.14万款,供给极度分散,TOP10热销品无一分布于此——用户在此区间仅为价格敏感型一次性消费,品牌忠诚度低,整体市场吸引力正在下滑。

74至111元带已取代低价盘,成为市场的爆款核心区。这一价格带销量占比仅17.02%,却贡献了全渠道最高的38.83%销售额,TOP10热销品中高达7款分布于此。这一现象很大程度上受益于直播电商的带动,主流品牌普遍采用多件组合装、囤货装的销售策略,单次购买件数的提升直接拉高了客单价。用户对豆浆粉的消费习惯正在从"单次少量购买"向"一次性囤货、长期复购"转变,品牌通过组合销售既提升了单次消费价值,也强化了用户的品牌忠诚度与使用习惯。

37至74元的过渡升级带,销量占比21.74%、销售额占比27.90%,TOP10热销品中仅2款分布于此,用户正在向更高价格带迁移。111元及以上的高端潜力带,结构性升级趋势明确,111至148元带已初步具备爆款潜力,185元以上超高端带仍无头部爆款分布,整体仍处于用户教育期,供给相对稀缺,存在品牌占位与蓝海机会。

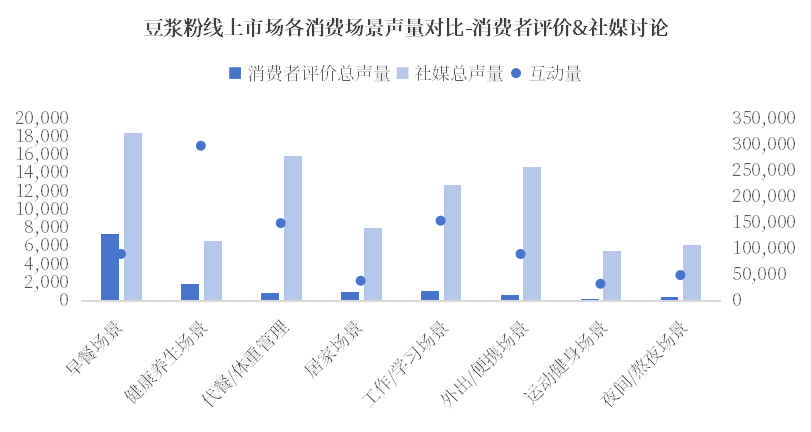

当市场在价格带上完成结构性跃迁,消费端的场景分化同样值得关注。豆浆粉的消费场景不是铁板一块,不同场景的声量、口碑与商业潜力之间存在明显的错位——声量最大的场景未必口碑最好,口碑最好的场景未必最易传播,而那些体验反馈极好却尚未被重视的小众场景,恰恰藏着差异化的突破口。

早餐场景是豆浆粉当之无愧的"基本盘"。无论是用户评价还是社媒讨论,早餐场景的声量都是最高的,负面反馈很少,使用习惯已高度稳定。但一个有意思的现象是,社媒上早餐豆浆粉的互动量很低——这件事太日常了,没什么好晒的。对品牌而言,早餐场景的核心命题不是"做传播",而是"守住复购"。

健康养生与代餐体重管理则呈现出截然不同的面貌。这两个话题在社媒上特别容易带节奏,"中老年喝的豆浆粉""备孕期能不能喝""减脂期能不能当代餐",一讨论就有很高的互动量,是天然的营销抓手。但问题同样突出:用户对"功效"的期待过高。代餐场景正向率仅为45%,争议性极强;养生场景的负面反馈也略高于其他场景,核心矛盾在于"功效预期与实际体验不匹配"。这些场景的热度是营销带起来的,但产品体验如果跟不上,很容易反噬口碑。

居家场景则是一片"口碑自留地"。家庭饮用豆浆粉的用户给出的好评率是所有场景里最高的,社媒讨论的互动也不错。大家对"家里喝"的体验更满意,无论是口感、浓度还是全家适配度,接受度都很高。这个场景虽然声量不是最大的,但用户真实的好感度最好,适合沉淀口碑。

运动健身与夜间熬夜场景则属于"小众但好感拉满"的潜力区。运动健身场景的好评率是全场景最高的,用户对高蛋白、无添加的豆浆粉接受度很高,只是目前尚未形成大规模讨论。夜间熬夜、上班上学路上喝的场景,痛点集中在"冲泡麻烦""喝了不舒服"这些细节上,尚未被品牌重点经营,却恰恰是可以差异化突破的地方。

从场景到打法,关键在于分层施策:早餐加居家守住复购基本盘,健康与代餐借势但严控功效预期,运动与夜间小众场景做差异化突破。不是每个场景都要做传播,但每个场景都该有匹配的产品策略。

场景分化的背后,是不同人群对豆浆粉"怎么喝、何时喝、喝什么"的差异化诉求。结合消费场景数据与价格带特征,新品开发需围绕"场景适配+价值匹配"的核心逻辑,从便携化、功能化、风味化、社交化四个方向切入,既贴合74至111元核心价值带的组合销售逻辑,又精准匹配不同场景的用户需求。

便携化是打破场景限制的第一把钥匙。 早餐、通勤、户外等移动场景是核心刚需,但用户反馈长期存在"冲泡麻烦、便携性不足"的痛点。传统豆浆粉的冲泡要求——热水、杯子、搅拌——将消费场景局限于家庭与办公室。

即饮化是突破场景限制的关键路径。参考祖名即饮袋装设计,无需冲泡、直接开袋即饮,精准适配移动消费人群。搭配小规格亲民定价——19.9元/12袋(单袋不到1.7元),低于便利店瓶装水价格,既降低新用户尝试门槛,又契合早餐场景"高频复购、日常消耗"的特点。

配料表层面,"只有水和大豆"的极简策略直接回应了健康养生场景中"成分党"的核心诉求,无需夸大功效,靠清洁配方本身建立信任——也从根本上减少了因功效预期落差引发的负面评价。

功能化则是解决"功效预期差"的关键路径。健康养生与代餐场景的高互动高争议,核心痛点在于"功效预期与实际体验不匹配",功能化开发需聚焦"功效可量化、定位清晰、风险可控"。

胶原蛋白豆浆粉将植物蛋白与动物胶原结合,主打美颜功能,精准适配年轻女性代餐、下午茶、睡前等高频场景,98元20包的定价贴合核心价值带的组合销售逻辑,定位"每日美颜豆浆",匹配年轻女性对"健康+美颜"的双重需求。

益生菌豆浆粉通过聚焦肠道调理,覆盖增肌、病后恢复、消化不良等小众刚需人群,甚至反其道而行之,主打"调理吸收、健康增重",避开代餐红海竞争,30元12包的亲民定价兼顾日常调理与组合装搭配。

功能化产品的核心要义,是在包装上明确标注可量化的功效指标,避免模糊宣传,用可验证的数据支撑功效,增强用户信任。

风味化是拓展人群边界的破圈利器。部分用户对传统豆浆"豆腥味"的接受度偏低,风味化开发需聚焦口感创新与场景适配。

汴都铺子芒果蓝莓果粒豆浆粉,通过在豆浆粉中添加芒果、蓝莓冻干果粒,带来明显咀嚼感,让豆浆粉从"饮品"向"甜品"延伸。支持冷热双泡,冷水冲泡可保留果粒口感,完美适配夏季冷饮和户外便携场景。每份仅98大卡且0添加蔗糖,依靠真实果粒和天然水果粉调味,做到0添加香精——契合清洁标签趋势的同时,也在拓展豆浆粉的人群与场景边界。

社交化则是激发传播势能的放大器。社媒高互动场景适合种草,但早餐场景互动量低,社交化开发需让包装成为"社交货币"。

sofine/素坊豆浆粉通过将包装袋设计为可直接冲泡的容器,注水后封口摇晃即可饮用,彻底解决用户"洗杯子"的高频抱怨;161克大容量单包设计可冲泡400至500毫升,满足早餐与代餐场景的饱腹需求;以天然黑豆为原料主打"更适合女生"的定位,结合花青素与大豆异黄酮的健康属性,精准击中年轻女性需求。当产品本身值得被晒,传播就不再是品牌的单向输出,而是用户的自发行为。

25.63亿元的线上豆浆粉市场,正处在一个增速换挡与结构重构的交汇点上。58.7%的销售额增速与22%的均价上行,清晰地勾勒出一条从低价走量到价值驱动的增长路径,但价格带的分化同样在提醒行业:下一轮增长不会是普涨,而是围绕场景适配与价值匹配的精准竞争。

场景适配是目前被市场验证的共性方向,但"找到场景"只是起点,在不同场景下真正解决用户痛点才是关键。便携化破局基础场景、功能化解决预期差、风味化拓展人群边界、社交化提升传播势能——这四条路径里,既有结构性机会,也会有被消费者用实际选择淘汰的产品。

谁更早在场景与价值的交汇点上找到精准定位,谁就更有可能抓住豆浆粉市场的增长主线。

[以上内容由分析师通过魔镜数据库+产品创新解决方案(增长雷达、电商聆听、分析+)完成]

END

我们的研究覆盖了整个线上零售市场的数万个细分行业和数十万个品牌。 通过SaaS系统和洞察报告,我们服务于数百个品牌主、零售商、咨询公司、投资机构和政府部门。